[相談]

民法改正により、令和4年(2022年)4月1日から成年年齢が20歳から18歳に引き下げられましたが

贈与税(暦年課税)の特例税率の適用については、どのような影響が生じるのでしょうか。

[回答]

令和4年(2022年)4月1日から、暦年贈与の特例税率の適用を受けられる受贈者の年齢要件が

成年年齢の引き下げに合わせて、18歳以上に改正されました。

[解説]

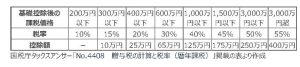

1. 贈与税額の基本的な計算方法

相続税法上、平成13年1月1日以後に贈与により財産を取得した者に係る贈与税については

課税価格から110万円(基礎控除額)を控除すると定められています。

また、贈与税の額は、基礎控除額の控除後の課税価格を、次の表

(一般贈与財産用の贈与税の速算表)の上欄に掲げる金額に区分して

それぞれの金額に同表の中欄に掲げる税率を乗じて計算した金額から

下欄の控除額を控除して計算した金額となります。

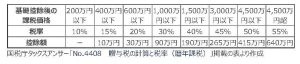

2. 直系尊属から贈与を受けた場合の贈与税の税率の特例

上記1.にかかわらず、相続税法上、平成27年1月1日以後に直系尊属からの贈与により財産を取得した者の

の年中のその財産に係る贈与税の額は、基礎控除額の控除後の課税価格を次の表

(特例贈与財産用の贈与税の速算表)の上欄に掲げる金額に区分して

それぞれの金額に同表の中欄に掲げる税率を乗じて計算した金額から

下欄の控除額を控除して計算した金額となります。

上記の特例における「贈与により財産を取得した者」については年齢要件が設けられており

今般の成年年齢引き下げ前は「20歳以上」と定められていましたが

令和4年(2022年)4月1日からは「18歳以上」と改正されました。

なお、上記の年齢の判定日は、贈与年の1月1日と定められていますので、ご留意ください。