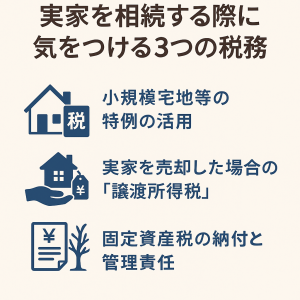

実家を相続する際に気をつける3つの税務【相続税・所得税・固定資産税】

神戸・芦屋・西宮エリアの相続専門税理士が詳しく解説

こんにちは。神戸・芦屋・西宮で相続税を専門にしている税理士の近江清秀です。

実家の相続は「いつかは…」と考えつつ、いざ直面すると何から始めていいかわからない方も多いのではないでしょうか。

特に税金面では、知らないと損をしてしまう制度や、後からトラブルになりやすいポイントが多くあります。

今回は、実家を相続する際に押さえておきたい3つの税務ポイントを、実際のご相談例も交えながら詳しく解説します。

1.「小規模宅地等の特例」で相続税の大幅軽減が可能

実家(土地・建物)を相続する際、一番大きな影響があるのが「小規模宅地等の特例」です。

この特例を活用すれば、自宅の土地の評価額が最大80%も減額されるため、相続税額が大幅に下がります。

▼ 小規模宅地等の特例とは

被相続人(亡くなった方)が住んでいた土地(宅地)について、一定の要件を満たすと、最大330㎡まで評価額が80%減額

神戸・芦屋・西宮のように地価が高いエリアでは、数千万円単位で相続税が減るケースも珍しくありません

▼ 適用要件の主なポイント

配偶者、もしくは同居していた親族が相続し、そのまま住み続ける場合が基本

別居していた子でも、「家なき子特例」が使える場合がある(※細かい条件あり)

▼ よくあるご相談事例

「実家には兄が両親と同居していた。私は独立して別に家を持っている。この場合、小規模宅地の特例は使える?」

→ このようなケースでは、同居していた兄が実家を相続すれば特例の適用が可能。

一方、誰も住まなくなってしまう場合は適用できないこともあるので、事前のシミュレーションが大切です。

▼ 注意点

相続発生後に慌てて住民票を移しても特例が使えない場合がある

特例を使うには申告書への添付書類や細かな手続きが必要

2.実家を売却した場合の「譲渡所得税」に要注意

「実家は相続したけど、将来的には売却するかもしれない…」

そんな時、もう一つ注意が必要なのが譲渡所得税です。

▼ 売却時の税金のしくみ

相続した実家を売却すると、「売却益(譲渡所得)」に所得税・住民税が課税

相続時の取得費(被相続人が購入した金額+リフォーム代等)を基に計算

実家の土地・建物は昔に取得した場合、取得費が不明なことも多い

▼ 税負担を減らす特例

取得費加算の特例

相続税を納税した場合、その一部を売却時の取得費に加算でき、課税額を減らせる空き家の3,000万円特別控除

昭和56年5月31日以前に建てられた一戸建て住宅を相続し、一定の条件で売却すれば最大3,000万円まで利益が非課税

▼ 神戸・芦屋・西宮で多いご相談

「両親が住んでいた古い家を相続。数年後に売ったら思ったより税金がかかった」

→ 売却時の税金シミュレーションや、適用できる特例を事前に確認することが大切です。

▼ 注意点

相続登記をしていないと売却自体ができない

相続から売却までの期間や、実際に誰が住んでいたかで特例の適用可否が変わる

3.固定資産税と実家管理の責任

実家を相続した後は、固定資産税の納税義務や管理責任も発生します。

▼ 固定資産税について

毎年1月1日時点の所有者(相続登記後は新しい相続人)に課税

登記が済んでいない場合でも、実際の管理者に請求がくることが多い

▼ 空き家の管理リスク

空き家のまま放置すると、老朽化や災害リスク、ご近所トラブルに発展することも

「特定空家等」に指定されると、固定資産税の軽減がなくなったり、行政から指導・勧告を受けることもある

▼ 神戸・芦屋・西宮で多いご相談

「実家が空き家になって数年。草木が生い茂って近所から苦情が…」「兄弟で相続したけど、管理費や税金の負担で揉めている」

→ 相続後すぐに登記・名義変更を済ませ、管理や税負担の分担も話し合っておくことが重要です。

相続した実家にまつわる“よくある質問”とワンポイントアドバイス

Q:実家の名義を兄弟で共有してもいいですか?

A:トラブルになりやすいため、できれば単独名義にするか、事前に管理・負担のルールを決めておきましょう。Q:売る予定がなくても相続税の申告は必要?

A:課税額の有無にかかわらず、一定額を超える場合は申告が必要です。Q:田舎の家でも小規模宅地の特例は使えますか?

A:土地の評価額が低くても特例は使えます。地価の高いエリアは特にメリットが大きくなります。

まとめ ~実家の相続は「税金」と「管理」がカギ~

実家相続の税金対策は「小規模宅地等の特例」と「譲渡所得税の特例」

相続後は固定資産税や管理責任も忘れずに

神戸・芦屋・西宮エリアは地価や家の価値が高く、税務の影響も大きい

実家の相続は一生に一度の大きな出来事です。

不安や疑問は、専門家に早めにご相談いただくのが安心です。

【神戸・芦屋・西宮の相続相談なら】

当事務所では、地元密着の相続税専門税理士が初回相談無料でご対応しています。

「実家をどうするか悩んでいる」「税金や手続きが分からない」など、お気軽にご相談ください。

- 相続税対策のご相談や相続税及び贈与税の申告は、

- 経験と知識が豊富な専門の税理士に依頼する必要があります

- また、不動産や有価証券の譲渡所得の申告についても

- 資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

- 近江清秀公認会計士税理士事務所の強みは、以下の通りです

- 1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

- 2.土日はもちろん365日対応します3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

【相続税】納税資金が足りない!専門家が教える「延納」申請の完全ガイド

神戸・芦屋・西宮エリアで資産の承継をお考えの皆様、こんにちは。

「安心できる神戸相続NAVI」の代表税理士です。

「親から相続する芦屋の自宅や土地。評価額は高いが、納税に使える現金が足りそうにない…」

「相続税の申告期限が迫る中、納税資金の準備が間に合わない場合はどうすれば?」

このような納税資金に関する切実なご相談は

特に資産の大部分を不動産や自社株が占める富裕層のお客様から後を絶ちません。

原則「現金一括納付」である相続税ですが

それが困難な場合の救済措置として**「延納制度(分割払い)」**が認められています。

しかし、この延納制度は「申請すれば誰でも使える」という簡単なものではありません。

正しい手順を踏み、説得力のある書類を作成しなければ、税務署から許可が下りない可能性もあります。

本記事では、相続税の納税資金でお悩みの皆様へ向けて、

延納申請の具体的な流れから

専門家だからこそ知っている失敗しないための重要ポイントまで、分かりやすく徹底解説いたします。

なぜ、神戸・芦屋・西宮の富裕層こそ「延納」を検討すべきなのか?

相続税の納税は、相続の開始があったことを知った日の翌日から10ヶ月以内に、原則として現金で一括納付しなければなりません。

神戸・芦屋・西宮エリアにお住まいの方々は、ご自宅の土地評価額が高かったり、先代から受け継いだ収益物件や非上場株式をお持ちだったりと、資産評価額が高額になる傾向があります。その結果、数千万円、場合によっては億単位の相続税が発生することも珍しくありません。

資産は十分にあるにもかかわらず、その大半がすぐに現金化できない不動産であるため、「納税資金が手元にない」というジレンマに陥るのです。

このような状況で無理に不動産を市場価格より安く売却してしまう「投げ売り」を避けるためにも、延納は非常に有効な戦略的選択肢となります。

【完全ガイド】相続税の延納申請、5つのステップ

延納を成功させるためには、期限内に正しい手順で手続きを進めることが絶対条件です。

ここでは、具体的な申請の流れを5つのステップで解説します。

延納は、以下の4つの要件をすべて満たす必要があります。

相続税額が10万円を超えていること。

金銭で一括納付することが困難な事情があること。

これが最も重要なポイントです。

「なぜ現金で払えないのか」を客観的な資料と共に具体的に説明する必要があります。

延納申請書及び担保提供関係書類を、申告期限までに提出すること。

延納税額および利子税の額に相当する担保を提供すること。

(※延納税額100万円以下かつ延納期間3年以下の場合は原則不要)

<プロの視点>

特に重要なのが2番の「納付困難な理由」です。

単に「現金がない」と主張するだけでは不十分。

預貯金の残高だけでなく、すぐに換金できる有価証券の有無、

今後の収入見込みなどを総合的に勘案し、それでもなお納付が困難であることを、

説得力をもって税務署に伝えなければなりません。この部分の書類作成は、専門家の腕の見せ所です。

延納の許可を得るためには、原則として担保の提供が必要です。

担保にできる財産には以下のようなものがあります。

国債、地方債

土地、建物(特に不動産は最も一般的な担保です)

上場株式、社債などの有価証券

税務署長が確実と認める保証人の保証 など

<プロの視点>

神戸・芦屋エリアの土地は担保価値が高い一方、

どの不動産を担保に入れるかは戦略的な判断が求められます。

例えば、将来的に売却や活用を考えている収益性の高い物件ではなく、

ご自身が住み続けるご自宅や、活用が難しい土地などを優先的に担保に設定するといった判断が重要になります。

延納申請には、以下の書類を準備する必要があります。

相続税の申告書

延納申請書

金銭納付を困難とする理由書

担保提供書

担保に供する財産の明細書(不動産の場合は登記簿謄本や固定資産税評価証明書など)

この他にも、状況に応じて追加の書類が必要となる場合があります。

すべての書類が揃ったら、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに、

所轄の税務署へ提出します。1日でも遅れると延納は認められませんので、スケジュール管理が非常に重要です。

提出後、税務署による審査が行われ、内容について問い合わせや追加資料の提出を求められることもあります。

税務署の審査を経て、問題がなければ延納許可が通知されます。

その後は、定められた計画に沿って、分割での納税がスタートします。

延納期間中は利子税がかかることも忘れてはなりません。

専門家が語る!延納申請で失敗しないための「3つの鍵」

手続きの流れはご理解いただけたかと思います。

しかし、本当に重要なのはその「中身」です。私たちが数多くの案件を手掛ける中で見えてきた、

延納申請を成功させるための鍵を3つお伝えします。

「金銭納付を困難とする理由書」の精度が成否を分ける

財産目録や預金残高をただ添付するだけでは不十分です。相続人の生活状況、今後の収入見込み、そして「なぜこの不動産はすぐに売却できないのか」

といった個別具体的な事情を、丁寧かつ論理的に記述する必要があります。

ここでの説得力が、税務署の判断を大きく左右します。

スケジュールは「逆算思考」で立てる

10ヶ月という期間は、相続財産の調査・評価、遺産分割協議、そして延納の準備まで行うには、決して長くありません。

特に担保不動産の調査や書類収集には時間がかかります。

「相続が発生したら、まず専門家に相談する」という初動の速さが、

後の手続きをスムーズに進めるための最大の秘訣です。

税務署との折衝まで見据えた準備

申請は書類を提出して終わりではありません。税務署の担当者から、必ずと言っていいほど内容に関する質問が来ます。

その質問の意図を正確に汲み取り、的確に回答できるか。

専門家が代理人として立つことで、冷静かつ有利な交渉を進めることが可能になります。

【結論】延納申請は、相続税に強い税理士との二人三脚で

延納は、大切な資産を守りながら納税義務を果たすための強力なツールです。

しかし、その手続きは複雑で、専門的な判断が求められる場面が数多くあります。

ご自身だけで進めようとすると、書類の不備で申請が却下されたり、

本来なら認められるはずの期間よりも短い期間しか許可されなかったりするリスクも考えられます。

私たち「安心できる神戸相続NAVI」は、神戸・芦屋・西宮エリアの不動産事情や

税務署の傾向を熟知しております。

お客様の大切な資産背景を深く理解し、最適な延納プランの策定から、

説得力のある書類作成、税務署との折衝まで、責任をもって一貫してサポートいたします。

「うちのケースで延納は使えるだろうか?」「何から手をつければいいか分からない」

そのお悩み、まずは私たち専門家にお聞かせください。初回のご相談は無料です。

- 相続税対策のご相談や相続税及び贈与税の申告は、

- 経験と知識が豊富な専門の税理士に依頼する必要があります

- また、不動産や有価証券の譲渡所得の申告についても

- 資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

- 近江清秀公認会計士税理士事務所の強みは、以下の通りです

- 1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

- 2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

親が亡くなった直後にやるべき10のこと【保存版】

親が亡くなった直後に何をすべきか?

まず行うべきこと(死亡届・火葬許可など)

死亡診断書(死体検案書)の受け取り

医師が発行する死亡診断書は、そのまま死亡届の添付書類になります。死亡届の提出(期限:死亡を知った日から7日以内)

戸籍法第86条で定められた期限内に、本籍地・死亡地・届出人の所在地いずれかの市区町村役場に提出します。

死亡届が受理されると火葬許可証が交付され、葬儀・火葬に進めます

火葬・埋葬許可の取得と葬儀社への手配

火葬許可証を葬儀社へ渡し、日時を決定。並行して親族・関係者へ連絡しましょう。公共料金・SNS・携帯電話などの一時凍結

料金の自動引き落としや個人情報流出を防ぐため、早めに利用停止を行います。

葬儀・埋葬後の公的手続き一覧

年金受給停止・未支給年金請求

年金事務所へ「受給権者死亡届」を提出。未支給分は相続財産となるため、請求も忘れずに。健康保険・介護保険の資格喪失届

国民健康保険は市区町村、会社員(協会けんぽ等)は勤務先経由で手続きをします。銀行口座・証券口座の凍結確認

取引金融機関に死亡の事実を知らせると、一旦入出金が停止されます。葬儀費用等で急ぎ現金が必要な場合は、早めに相談を。

相続に関する手続き(遺言・戸籍・財産調査)

遺言書の有無を確認し、検認手続きへ

自筆証書遺言が見つかった場合は家庭裁判所で検認を受ける必要があります(公正証書遺言は不要)。相続人の確定(戸籍謄本の取り寄せ)

被相続人の出生から死亡までの戸籍を収集し、法定相続人を確定させます。財産目録の作成(不動産・預貯金・保険・債務も含む)

相続財産と債務を洗い出し、相続税の申告要否を判断する基礎資料にします。

税務署関連の手続きはいつから始めるべきか?

相続税の申告が必要かどうかの判断基準

基礎控除:3,000万円+600万円×法定相続人の数

相続財産総額が基礎控除を超える場合、申告・納税義務が生じます。

10ヶ月以内に行うべき申告・納付

期限:死亡を知った日の翌日から10ヶ月以内(期限日が土日祝の場合は翌開庁日)zeirisi.co.jpsouzoku.asahi.com

必要書類:申告書(第一表~)、財産評価明細書、遺産分割協議書の写し ほか

納付資金不足時:延納・物納の制度がありますが、担保や利子税が発生するため早めの資金計画が重要です。

当事務所がサポートできること

相続税申告の初回相談(無料)について

ご相談方法:オンライン面談・来所いずれも対応

主なサポート内容

相続税の申告要否の試算

財産評価の適正チェック

納税資金・節税スキームの提案

実際の支援事例(神戸市・50代女性)

「短期間で申告期限が迫り、何から手をつけて良いかわからない状態でしたが

財産目録の作成から申告、延納手続きまでワンストップで対応してもらい大変助かりました。」

まとめ:感情と手続きの両立を

親を亡くした悲しみの中でも

法律・税務・社会保障の手続きは期限があるため後回しにできません。

まずは死亡届と葬儀関連を最優先に。

次に公的手続きと口座凍結対応を。

相続税の申告が必要かどうかは、基礎控除を超えるかで判断し

10ヶ月以内に準備を始めましょう。

お困りの際は当事務所までお気軽にご相談ください。

初回面談で申告要否と必要な手順をクリアにいたします。

- 相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な専門の税理士に依頼する必要があります

- また、不動産や有価証券の譲渡所得の申告についても資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります近江清秀公認会計士税理士事務所の強みは、以下の通りです1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続税対策のつもりだったのに借名財産(名義預金)として課税された事例とその対策

■ 借名財産(名義預金)とは?

名義預金とは、実際にお金を出した人と預金口座の名義人が異なる預金のことです。

形式上は他人の名義になっていても、実質的に預金を管理・支配していた人の財産とみなされれば

その人の死亡時に相続税の課税対象になります。

■ 具体例:母親が子供名義の預金口座に多額の資金を預けていたケース

▼ 事例

母親(Aさん)は長年にわたり、毎年一定額を長男Bさん名義の口座に預け入れていた。

預金額は累積で2,000万円に達していたが、Bさんは口座の存在も金額も知らなかった。

母親Aさんが死亡し、遺産分割協議においてこの預金が発覚。

▼ 税務署の判断

預金はAさん自身が管理し、出金・入金もAさんが行っていた。

Bさんが自由に使える状態にはなかった。

よって、この預金は**「Aさんの相続財産」**とみなされ、相続税が課税された。

■ 名義預金と判定されるリスク要因

| リスク要因 | 内容 |

|---|---|

| 資金出資者 | 預金の原資が誰のものか。親が出したなら親の財産。 |

| 通帳・印鑑の管理者 | 実際に管理していたのが親なら名義預金とみなされる。 |

| 利息の受取者 | 利息を親が申告・受け取っていた場合は親の財産。 |

| 名義人の認識 | 名義人が口座の存在を知らなかった、または使ったことがない。 |

■ 名義預金が発覚するきっかけ

税務署は相続発生後、被相続人および相続人の預金口座を調査します。

銀行照会により、相続人名義の口座で不自然な取引があると、名義預金の可能性を疑われます。

◾ 名義預金に関する【税務調査事例】

✅ 事例1:子の名義で預金していたが、実質的には母が管理していたケース

被相続人:母親(Aさん)

相続人:長男・長女

問題となった財産:長女名義の定期預金3,000万円

経緯:

母Aさんが長女名義の口座を開設。

生活費の一部や贈与目的として預金していたが、長女は管理しておらず、引き出しや通帳の保管もすべて母。

死後、相続税の申告から数ヶ月後に税務調査が入り、この口座を「名義預金」として指摘された。

税務署の判断:

原資はすべて母Aさん。

長女が贈与を受けた事実(契約書や贈与税の申告)がない。

管理・運用もAさんが行っていた。

よって、この預金はAさんの相続財産に含まれるべきと判断され、申告漏れとして追徴課税(加算税・延滞税含む)。

◾ 名義預金に関する【裁判例】

✅ 裁判例1:東京高裁平成17年2月9日判決(相続税更正処分取消請求事件)

概要:

被相続人(父)が生前に、長男の名義で約1億円を超える預金口座を開設し、長男名義で管理していた。

相続発生後、税務署がこの口座を被相続人の「名義預金」として相続財産に加算し、相続税を課税。

相続人側は「贈与が成立していた」として更正処分の取消しを求めて提訴。

裁判所の判断:

名義人である長男が口座の存在を把握していなかった。

原資はすべて被相続人の資金であり、通帳・印鑑の管理も被相続人。

贈与の意思表示や受贈の事実を示す証拠がない。

よって、贈与は成立しておらず、名義預金は被相続人の財産と認定された。

結論:

税務署の更正処分は適法とされ、相続人の請求は棄却された。

✅ 裁判例2:大阪地裁平成29年6月29日判決(名義預金の帰属)

概要:

被相続人(母親)が孫名義の口座に1,500万円を預金していた。

相続後、税務署が「実質的には被相続人の管理資産」として課税。

相続人が異議申立て。

判断:

孫は当時未成年、管理は全て祖母(被相続人)が実施。

贈与契約書なし。

贈与税の申告履歴もなし。

◾ 裁判例・調査事例から分かるポイント

チェック項目 実態が贈与であると認められるかの判断ポイント 資金の出資者 誰が原資を出したか(被相続人なら注意) 通帳・印鑑の管理者 被相続人が管理していると名義預金とされやすい 名義人の認識 名義人が預金の存在や使用を知らないと危険 贈与契約の有無 書面や意思表示があるかどうか 贈与税の申告 申告実績があると贈与の事実を補強できる ◾ まとめ:リスク回避のための実務対応

贈与契約書を作成

→ 贈与の意思と受贈の事実を明確に。通帳・印鑑を名義人が保管

→ 実際の管理状況が重要視される。贈与税の申告・納付を行う

→ 贈与が形式でなく実質であることを示す有力証拠に。定期的な資産移転の意図を記録に残す

→ 家族信託・公正証書などの活用も有効。

- 相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続税の節税対策・相続税の納税資金の準備以外に遺産分割の際にも活用できる生命保険

■ 基本的な考え方:生命保険と遺産分割

生命保険金は、受取人が指定されている場合には相続財産に含まれない(「みなし相続財産」)ため

遺産分割協議の対象にならず、スムーズに現金が特定の人に渡せます。

これを利用することで、遺産の分配で揉めるリスクを軽減したり

代償分割の資金を確保したりすることができます。

■ 事例1:不動産が主な遺産で現金が少ないケース

状況

被相続人(父):自宅(土地・建物)5,000万円、現金300万円。

相続人:長男、次男の2人。

長男は父と同居しており、自宅に住み続けたい。

次男は自宅に住む予定はなく、現金などを希望。

問題

遺産の大部分が不動産であり、現金が少ないため、遺産を公平に分けるのが難しい。

共有にすると将来的にトラブルの元になる可能性がある。

解決策:生命保険の活用

父が生前に次男を受取人として2,500万円の生命保険に加入。

死後、長男は不動産を相続。

次男は生命保険金2,500万円を受け取る。

メリット

長男は住まいを失わず、次男は公平感のある分与を受けられる。

不動産の共有回避。

保険金は遺産分割協議の対象外なのでスムーズ

■ 事例2:内縁の妻や特定の子供に確実に資産を渡したい場合

状況

被相続人:男性(妻とは離婚)、子供が2人(別居)、長年連れ添った内縁の妻がいる。

法定相続人:2人の子供のみ(内縁の妻には法定相続権がない)。

問題

内縁の妻には相続権がないため、遺産を残すには遺言や生前贈与しか方法がない。

だが、遺言が争われたり、子供との関係が悪化する可能性がある。

解決策:生命保険の活用

被相続人が内縁の妻を受取人に指定して生命保険に加入(2,000万円)。

死後、内縁の妻は確実に保険金を受け取れる。

子供たちと遺産分割で揉めることなく、スムーズな資金提供が可能。

■ 事例3:事業承継と遺産分割を両立させる

状況

父:中小企業経営者、長男が事業後継者、次男は別の職業。

遺産:自社株3,000万円、事業用不動産2,000万円、現金1,000万円。

父は自社株と事業用不動産を長男に継がせたい。

問題

事業承継には自社株と不動産を長男に集中させる必要があるが

次男の相続分が減ると不公平感が生じる。

解決策:生命保険の活用

父が次男を受取人にした2,000万円の保険に加入。

長男が自社株・不動産を相続、次男は保険金を受け取る。

メリット

事業承継をスムーズに実現。

次男への公平な資産分配で、兄弟間の関係悪化を回避。

■ 生命保険を活用する際の注意点

受取人の指定が重要:遺産分割の一部とするなら、誰にどれだけ受け取らせたいかを明確に。

保険金の額とタイミングのバランス:納税資金や生活資金、分割対策の目的に応じて設計する。

遺留分に注意:保険金が極端に多いと、他の相続人が「遺留分侵害」を主張する可能性があります。

税務の配慮:生命保険金も相続税の課税対象。ただし非課税枠(「500万円 × 法定相続人の数」)がある。

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続税を確実に0円にできる究極の相続税対策を検討する方が増えているようです

事例

相続税を確実に0円にできる究極の相続税対策を

ご存知でしょうか?

それは海外への移住です。実現するためには様々な問題があって

検討はしているけど、なかなか実現できない方が多いのが現実ですが

それでも、実現に向けて取り組む方が増えつつあるようです

解説

海外への移住で相続税を0円にするには具体的にどうすればいいのでしょうか?

この図表は、国税庁のHPから引用しています

結論から申し上げますと、被相続人と相続人全員が

日本国内に「住所」と「財産」を無くして海外に移住して

10年以上経過してから、相続が発生すれば日本の相続税は

0円となります

これを実現するためには、日本国内に

「住所」と「財産」を無くす必要があります

現実的には、様々な問題が発生します

相続税は0円になるのですが、それより先に多額の所得税が

課税される場合もあります。

しかし、先に多額の所得税を納税したほうが

長期的には相続税が0円になって節税できる可能性があります

現実的問題になるのが、日本国内の「住所」の扱いです

相続税法で「住所」をどのように定めているのでしょうか?

相続税法基本通達には以下のように定めています

『法に規定する「住所」とは、各人の生活の本拠をいうのであるが

その生活の本拠であるかどうかは、客観的事実によって判定するものとする。』

具体的には、住民票の有無は関係なくて

日本での滞在日数・職業・親族の状況などから総合的に判断することになります

日本の「住所」の有無については、「武富士事件」という

有名な判例があります。

相続税で「住所」の判定を行う場合、183日の基準は関係ありません

非常に難しい判断になります

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

本来相続税対策になるはずの母校への寄付も方法を間違えれば節税効果がありません!!

事例

Aさんは、遺言書の作成に当たって

母校であるX大学へ1000万円寄付すると記載する

つもりでした。下書きを考えている途中で

体調が急変してお亡くなりになりました

配偶者であるBさんは、Aさんの遺志を尊重して

Aさんの死後すぐにX大学へ振込もうとしたのですが

すべての銀行口座は既に凍結されていたので

Bさんはご自身の銀行口座からひとまず300万円だけ

寄付金を振込ました

その後子供と遺産分割協議が長引いたため

分割協議が成立したのは、申告期限の1ヶ月前でした遺産分割協議書を作成しました

遺産分割協議書には、X大学へ1000万円寄付すると

記載したので、残りの700万円を申告期限直前にX大学に

振込ました。

解説

上記事例では結果としてX大学に1000万円振込まれているので

故Aさんの遺志は実現したことになります

しかし、残念ながらこの寄付金によって相続税は1円も

節税できません

まず、最初の寄付金300万円ですが

Bさんの銀行口座から寄付金を振込ました

そのため『相続によって取得した財産』ではありません

また、遺産分割協議書の作成よりも前に寄付金を

振込んでしまっています。この2つの点で

相続税の節税に効果のある寄付金とは認められません

次に、分割協議後の700万円の寄付金ですが

X大学に寄付金であることの証明書を発行してもらい

相続税の申告書に添付する必要があります

しかし、今回の申告は申告期限までの日程が

短期間しかなかったため、その必要書類を入手

できませんでした

一定の要件を満たす寄付金は

その金額が相続税の課税対象財産から除外されますので

大きな節税効果があります

しかし、上記のように要件を満たさない寄付金は

全く節税効果がありません

寄付金をお考えの方は

是非、遺言書に記載してください

そうすれば事務手続きが迅速に行うことができて

税務上のすべての要件を満たすことができます

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

遺産分割で揉めている場合は、金融財産より不動産の遺産分割を優先したほうが節税できます

事例

Aさんは親の遺産財産の分割協議に当たっては

弟のBさんともめている最中です

金融財産1億円以外に、親の相続財産には

自宅と賃貸駐車場があった

自宅の敷地は、100坪程度で

賃貸駐車場の敷地は、70坪程度でした

Aさんは親と同居していたため

遺言書でAさんは、親の自宅を相続し

Bさんが賃貸駐車場の敷地を相続する旨の

記載がありました。

しかし、金融財産について遺言書で記載がなかったため

遺産分割が成立しません。遺産全体の分割が成立しないため

不動産について小規模宅地の特例を自宅で適用するのか

賃貸駐車場で適用するのか、AさんとBさんで合意が

得られません。このような場合、申告期限後に

小規模宅地の特例をどちらの不動産で適用するのか

決まった場合に、更正の請求はできるのでしょうか?

回答と解説

今回の事例は、申告期限までに小規模宅地の特例の適用を

どの不動産で適用するのかについてAとBで同意が得られなかったので

申告期限後に更正の請求書を提出しても、相続税の還付は

ありません。

そもそも、申告期限までに不動産に関する遺産分割が

成立していないために、小規模宅地の特例の適用が間に合わない場合は

申告期限後に更正の請求書を提出できますが、

今回のように、申告期限までに不動産の遺産分割が成立しているが

小規模宅地の特例の適用の合意が得られていない場合は

申告期限後に更正の請求書を提出しても

相続税の還付がないのです

ですから、

小規模宅地の特例を確実に適用するためには

不動産の遺産分割が成立していない場合は

申告期限後でも間に合いますが、不動産の遺産分割が

遺言書で確定している場合は、申告期限までに

小規模宅地の特例をどの不動産で適用するのか

について、不動産を相続した相続人全員で

合意することが必要です。

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続人に未成年が居る場合、急がないと相続税の節税ができなくなるかもしれません・・・

事例

Aさんは、夫が事故で急死しました

相続人は妻であるAさんと未成年の子が2人でした

夫の財産は金融財産と自宅不動産を含めて

1憶5000万円でした。

子供たちが未成年であるため

Aさんは全ての財産を相続するつもりでした

子供たちもそのことに理解を示して

快く賛成してくれました。・・・

しかし、・・・・

解説

家族としてはそれでよくても

このままでは、不動産の名義変更ができないんです

たとえ親子でも、今回は子二人に対して

家庭裁判所で特別代理人を選任してもらう必要があるからです

民法について正確な知識は弁護士さんに相談に行っていただく必要が

ありますが、

未成年者に対しては親権者が法定代理人になれるのですが

今回のように遺産分割の際には、それぞれが利益相反するために

親権者が法定代理人になれず、家庭裁判所に特別代理人を

選任してもらう必要があります

一般的に、この知識をご存知の方は少なくて

同様に事例では、家庭裁判所の特別代理人の

選任が申告期限に間に合わなかった事例が

過去にいくつかありました

特別代理金の選任が間に合わない場合

遺産分割協議書の作成ができないので

この二つの特例を適用できなくなります

そのため、申告期限までに未分割の状態で

相続税の申告書を提出することになり

一旦は、相続税を納税する必要があります

もちろん、遺産分割協議書が作成できれば

更正することができますが、

本来払わなくてもいい税金を一旦納税する必要が

あります

相続人に未成年が居る場合は、特別代理人の選任が必要で

その手続きに意外と時間がかかるので、

相続手続きの早いタイミングで家庭裁判所に

選任手続きを依頼したする必要があります

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続した海外の不動産を売却しました。確定申告は必要ですか?CRS制度との関係は?

事例

Aさんは、海外にあった父親の不動産を相続しました

その国では不動産価格が上昇中だったため

Aさんは、売却しました

Aさんは、日本で確定申告は必要でしょうか?

回答

海外での不動産売買であっても

日本での確定申告が必要です

詳細は、国税庁のHPをご覧ください

No.3560 居住者が海外の不動産を売却した場合の課税関係等

もちろん日本での確定申告が必要なんですが

不動産の売買を行った国で既に課税済みの場合

二重課税を回避する為に外国税額控除という

制度がありますので、税理士さんに早めに連絡することを

お勧めします

また、海外の取引だから日本で確定申告しなくても

バレないとお考えの方も多いようですが

現在、CRSという制度が世界各国の金融機関と

税務当局で運用されています

CRSに加盟している国の一覧は、下記URLで

ご確認ください

https://www.nta.go.jp/taxes/shiraberu/kokusai/crs/pdf/crs_country.pdf

海外の金融機関で、残高の大きな増減があった場合

日本の税務当局の税務調査の対象になる

可能性があります

海外で不動産を売却して、譲渡所得が発生した場合は

資産税に詳しい税理士に相談して、速やかに申告しましょう

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続税対策のつもりで契約した生命保険でまさかの増税

事例

Aさんは、保険会社の営業担当者の勧めで

契約者・被保険者がAさんで死亡保険金の受取人を孫4人とする

生命保険契約を締結しました

営業担当者の説明によると、相続税の節税対策になるそうです

安心したAさんは、その数年後にお亡くなりになりました

相続人Bさんが税理士に相続税の申告書作成業務を

依頼すると・・・

解説

これは、実はよくある事例です

営業担当者さんは、相続税法を正しく理解しないまま

Aさんに営業してしまったようです

生命保険契約が相続税の節税対策に活用できることは

間違いないです

しかし、それは以下の条件を満たす保険の場合です

・契約者及び被保険者が被相続人で保険金受取人が法定相続人であること

・500万円 × 法定相続人の数 = 非課税限度額 の範囲内であること

今回の場合、保険金の受取人が孫のため法定相続人ではありません

ということは、まったく節税対策になりません

それどころか、逆に増税になります

つまり、法定相続人以外の人が財産の受取人となっているから

孫4人の支払うべき相続税は、通常の税額が計算の2割増しに

なります

生命保険が、相続税の節税対策で活用できるのは

上記の範囲に限定されますので

ご注意ください。それよりも、他に相続に対策として

生命保険が活用できる場面があります

それは、生命保険金が遺産分割対象の財産ではない

という法的性質を活用する方法です

遺産分割について、税理士がコメントを述べるのは

不適切な場合があるので、詳細は割愛します。

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

遺産分割前に相続財産である土地を売却した場合の課税(贈与税と関係ありますか?)

事例

Aさんが亡くなり相続人である妻Bと子C,Dは

相続財産である土地Xを売却することにしました

この土地Xは、永年に亘って空地として放置していて

今後も活用する見込みがないので納税資金の為に

相続税の申告期限までに売却することについて3人の意見が一致しました

しかし、全体の遺産分割については3人の意見がなかなか一致しない

ために土地Xについては、ひとまず法定相続割合で登記することに

しました。

そのうえで、土地の売却代金については売却価格9000万円を

妻Bが4500万円、Cが3000万円Dが1500万円受取ることに

決めました。

さて、この場合登記簿記載の所有権割合と売却代金の受取割合が

ことなりますが、Cについて贈与税は課税されるのでしょうか?

回答

登記簿記載の割合で売却代金を分割するとCの本来の取り分は

2250万円となります。ところが3000万円受取ったことで

その差額の750万円について贈与税が課税されますかという

点については、課税されません

今回の場合、相続人全員で換価分割の合意があったと

考えられるからです。確かに登記簿上は法定相続割合で

記載されていますが、これは遺産分割成立前に不動産譲渡の

便宜上登記しただけですから、換価分割の際の売却代金の

受取割合と一致しなくても問題はありません

さらに、今回の土地ですが売却価額は9000万円でしたが

相続開始時の税法上の評価額は7000万円でした。

このような場合でも相続税の申告書に記載の土地Xの評価額は

7000万円となることにもご注意ください

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

譲渡所得の申告で注意してください。 所得税が節税できない場合があります

事例

東芝は、公開買い付けによって上場廃止となりました

東芝のHPは下記のURLです

https://www.global.toshiba/jp/ir/corporate/tender-offer.html

このHPにも記載がありますが、TOB成立後にスクイーズアウトの手続き

により金銭交付を受取る方もいらっしゃるようです

この方々の譲渡所得の申告で注意が必要です

解説

東芝の場合、2023年12月20日をもって上場廃止となりました

その日までに公開買い付けに応じた株主は、税務上は通常の

上場企業の株式の譲渡と同じ扱いになります

しかし、TOB成立後にスクイーズアウトの手続きにより

金銭交付を受取ると、税務上は非上場株式の相対取引

という扱いになります

その場合の税務上の取扱いについては、国税庁の

下記URLで詳細に説明があります

https://www.nta.go.jp/topics/pdf/0023006-036.pdf

ポイントは

非上場企業の相対取引となるため

・特定口座内での損益の計算はされません

・他の上場企業株式の譲渡所得との損益通算及び繰越控除ができません

本来、上場企業株式の譲渡損失は3年間の繰越が可能ですが

そのチャンスを逃すことになるので、TOB成立後の

有価証券の買取は所得税の申告時に注意が必要です

相続税対策のご相談や相続税及び贈与税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

また、不動産や有価証券の譲渡所得の申告についても

資産税に詳しく実務経験豊富な専門税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.不動産賃貸所得の申告を得意としています

11.不動産及び有価証券の譲渡所得の申告を得意としています

12.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

教育資金贈与で相続税の節税はできますが、注意も必要です

事例

Aさんは、令和5年中に夫婦で孫のB君にそれぞれ1000万円づつの

教育資金贈与をしています

B君はまだ小学校1年生なので、Aさん夫婦はB君の成長を

楽しみしています。

Aさん夫妻は、教育資金贈与は相続税の節税対策に

役立つと考えていたのですが、注意事項については

気づいていません

注意事項

教育資金贈与は、かわいい孫の成長を楽しみしている

Aさん達にとっては、素晴らしい税制であることに

間違いはありません

①B君が23歳未満でAさん夫妻に相続が発生した場合

教育資金の残高は相続税の課税対象となります

実は、平成31年4月1日以降に教育資金贈与を

受けた場合は、その残高が相続税の課税対象となります

しかも、孫は相続税の2割加算の対象となります

さらに、教育資金贈与の管理残高は孫B君の名義で

一本化されますので、Aさん夫婦からの教育資金は

どちらかの贈与財産がどれだけ残っているのか区別が

できません。つまり、Aさんに相続が発生した場合

Aさんの相続税の申告に当たって、Aさんの教育資金の

残高を把握することができないのです

②教育資金贈与の制度を利用しなくても、

そもそも教育費の贈与は非課税です

それも青天井です。これは、税法以前に民法で

直系血族での相互扶助の義務が定められているからです

ですから、毎年B君の学校・塾などの教育費を

Aさん夫婦から贈与してもすべて非課税なんです

毎年必要な金額を贈与していれば、教育資金贈与を

利用して管理残高に2割加算の相続税が課税されるような

リスクはありません

教育資金の贈与は、慎重に行う必要があります

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

マイホーム売却時の3000万円控除は非居住者でも適用できますか?

事例

Aさんは、一昨年の春から勤務先の人事異動でカナダに転勤となりました

それを機に家族全員でカナダに引越しをしました

引越し当初、賃貸収入で住宅ローンの返済原資に充てるため

日本で生活していた自宅を

業者を通じて他人に貸していました。

しかし、日本の銀行金利の上昇が今後見込まれることから

今年中に不動産会社さんに売却することにしました

この場合、今年の確定申告でAさんは

いわゆる3000万円控除は適用できるのでしょうか?

回答

Aさんは、3000万円控除を適用できます

3000万円控除を適用するにあたって一般的に

お問い合わせが多いのは以下の点です

・3000万円控除は非居住者でも適用できますか?

・住まなくなった後で賃貸住宅として活用していますが適用できますか?

これらの点については、どちらも3000万円控除の適用はできます

Aさんはカナダに引越して2年経過しているので

非居住者でうが、日本国内の不動産の譲渡所得ですから

日本の所得税が課税されることになります

また、上記2つの論点も問題なく適用できます

相続税対策の前段階として

不動産を売買して、資産の整理や組み換えを行う事例が

多くあります

さらに、最近では相続税対策の為に

家族で海外に移住する事例も珍しくありません

そういう場合も、私の事務所では数多くの

実務経験があります

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

新居の購入に当たって、所得税の節税と相続税の節税のどちらを選べがいいですか?

事例:

Aさんは、子供たちが社会人になったことをきっかけに

自宅を売却して新居の購入を検討しています

最近の中古マンションの値上がりのおかげで

今住んでいるマンションを売却すると譲渡所得が1500万円ほど

発生しそうです。

新居の購入にあたっては5000万円を借金するつもりです

金利は、0.7%ほどを金融機関から提案されています

一方で、父親Bさんが相続税対策のために

借入予定の5000万円を全額払ってくれると提案してくれました

そのかわり、新居の名義はAさんとBさんの共有名義になります

検討

住宅ローン控除と3000万円控除は同じ年度に重複適用できないので

どちらが所得税の節税に効果的なのか検討の必要があります

3000万円控除を適用すると

1500万円×20.315%=304万円の節税効果があります

一方で、ローン控除を適用すると令和4年以降は0.7%で13年間の

適用になるので、仮に元本を5000万円とすると

5000万円×0.7%×13年=455万円となりますが、元本は

毎年減少しますのでこれほどの効果は有りません

しかし、元本が13年間で減少することを考慮しても

ローン控除の方が効果的ということがわかります

ここで、ひとつ注意点があります

Aさんは自宅を譲渡するため合計所得金額が2000万円を

越えることになり、住宅ローン控除をそもそも適用できません

このような場合、自宅の譲渡契約の日と引渡しの日に注目してください

譲渡所得の確定申告は、契約の日と引渡しの日とどちらでも

申告できます。引渡しの日が翌年になっている契約の場合

今年の確定申告ではローン控除を選択して、来年の確定申告で

3000万円控除を適用することができます

さらに、親が5000万円の資金負担を提案してくれる場合には

親の財産目録を作成して、相続税の概算計算したうえで

相続税の節税効果を検討します

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

相続時精算課税を活用した相続税対策が効果的です

贈与税の改正で相続時精算課税が効果的になりました

令和5年の税制改正で相続税の改正がありました

その中で、相続税の節税対策で効果的な改正があったので

ご紹介します

それは、相続時精算課税の活用です

令和6年から相続時精算課税に110万円の基礎控除が創設されました

この基礎控除は暦年課税の基礎控除である110万円と同額です

別扱いになります

相続時精算課税を適用した場合

従来であれば相続時に、相続時精算課税を適用した財産をすべて

相続税課税対象財産に計上する必要がありました

しかし、令和5年の改正でここが大きく改正されました

相続時精算課税を適用する場合も、毎年110万円の基礎控除が

適用されつつ、また相続税の申告に当たっては

過去に相続時精算課税を適用して贈与を受けた財産総額から

毎年の110万円を控除した金額を相続財産として

計上することになりました

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

例えば、10年間に亘って毎年110万円を相続時精算課税で

贈与していた場合、110万×10年=1100万円を

相続税課税対象財産に計上しなくてもいいということです

ですから、ある程度余裕のあるタイミングから

相続時精算課税を適用して長期間の贈与を行うと

非課税である程度の金額まで贈与することが可能です

いままでの暦年贈与ではできなかった節税対策と

なりますので、是非一度検討してみてください

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

相続した不動産の譲渡に関する特例(令和6年からの改正)で所得税の節税ができます

相続した不動産の譲渡に関する特例

亡き父の住んでいた戸建て住宅を相続した相続人たちは

それぞれに住んでいる住宅があるため、相続した戸建て住宅を

売却することにしました。

現在、日本国内には空き家が増加していて大きな問題になっています

なかでも、昭和56年以前の旧耐震基準の建物が空き家のまま

放置されていることが問題となっています

そのため、昭和56年以前に建てられた戸建て住宅を

相続した場合で、いくつかの条件を満たした場合に

所得税の特例が適用できます

詳細な条件については、国税庁の下記HPでご確認ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

上記特例で、令和6年1月1日以降適用される改正点がありますので

ご紹介します(確定申告時にご注意ください)

改正前は、昭和56年以前に建てられた古い家屋を取壊す場合

譲渡までに相続人が取壊す必要がありました。

しかし、古い家屋を取壊して更地の譲渡の促進を加速させるため

令和6年からは、古い家屋の取壊しを相続人の譲渡後に

買主が行った場合でもこの特例を適用できるという改正がありました

ただし、買主が取壊しを行う場合は

譲渡した日から譲渡した年の翌年の2月15日までに

行う必要があります。

この特例を適用できるか否かで、譲渡所得の金額が

3000万円異なりますので、申告前に十分にご注意ください

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

息子の自宅の増築費用を親が負担して相続税対策になりますか?

事例

Aさんは、10年ほど前に閑静な住宅街に

中古の一戸建て住宅を購入して家族で生活していました

昨年、母親が亡くなり父親(甲さん)が一人暮らしとなったために

Aさんの自宅を増築して、Aさん家族と甲さんが同居することに

なりました。この場合の増築費用は、甲さんが支払うことに

なっていますが、建物の名義はAさんです。この場合に

贈与税が課税されない方法はないですか?

また、相続税の対策になりますか?

解説

Aさん名義の建物を増築する場合に、甲さんがその費用を支払ったとしても

何の手続きもしなければ増築部分の名義はAさん名義となってしまいます。

そうなると、本来Aさんが支出すべき増築表を甲さんが支払っていることに

なるので、Aさんに対して贈与税が課税されることになります

このような贈与税の課税を回避するには、

増築部分を甲さんの名義で登記する必要があります

もともとAさん名義の建物の税務上の適正な時価と今回の増築部分との

比率で分けてAさんの自宅を共有名義で登記する必要があります

上記のような登記を行ったとしても

実務的には、Aさんの自宅建物の固定資産台帳の評価額は

増築部分は反映されることはありません

そのため、甲さんの相続が発生した場合にAさんの自宅の

甲さん支出割合について、財産の評価計算ができません

その場合、増築部分について構造、経過年数、用途等を考慮して評定した価額

から償却費相当額を控除した価額の 100 分の 70 に相当する金額を加算した価額を

甲さんの相続財産として評価することになります

詳細は、国税庁のHPで下記リンクを参照してください

https://www.rosenka.nta.go.jp/main_r06/osaka/hyogo/others/g430100.htm

このような方法で、贈与税の課税を避けるとともに

相続税の対策が同時に実現することになります

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

父親が60歳未満でも相続時精算課税を適用して節税する方法

事例

Aさん(25歳)は、サラリーマンを辞めて

起業しました。しかし、起業直後は資金繰りが厳しく

銀行からの融資も受けられなかったために、父親である

Bさん(55歳)に相談しようと考えています

必要な運転資金はひとまず1500万円です

相談

AさんがBさんに運転資金1500万円を貸してほしい

と相談すると、Bさんは全額を贈与してもいいと考えているようです

しかし、1500万円も1年間に贈与してもらうと多額の贈与税が

発生するので、節税する方法はありませんか?との

ご相談でした

解決策

今年、AさんがBさんから事業資金として1500万円を一括で贈与してもらっても

今年の贈与税の申告で税額を0円にする方法があります

それは、住宅取得資金贈与の申告を相続時精算課税で行うとともに

事業資金の贈与税の申告にも相続時精算課税を適用する、という方法です

本来、相続時精算課税制度は父親が60歳を超えていなければなりません

しかし、住宅取得資金贈与を相続時精算課税で申告する場合

この年齢制限は外されることになります

そして、いったん外れた年齢制限は住宅取得資金以外の

相続時精算課税にも適用されます

ですから、今回の場合AさんがBさんと別世帯で

自己の名義の住宅を取得あるいはリフォーム工事をするために

Bさんから数百万円の贈与を受けつつ、事業資金として

1500万円の贈与を受け、そのすべてに相続時精算課税制度を

適用すれば、今年の贈与税の納税額は0円となります

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

親名義の戸建て住宅に家賃を支払ったら相続税は節税できますか?

例えば

長男A家族は母亡き後父親と同居していました

しかし、父親が次男B家族との同居を希望したことから

父親名義の戸建て住宅で長男A家族だけが生活することになりました

Aは、父親の日常のお世話をBに任せることになることと

父親名義の戸建て住宅で生活できることから

父親に対して、周辺の家賃相場に相当する家賃を

毎月振込むことしました。

その際に、弁護士を通して不動産賃貸借契約書を締結しています

もちろん、父親はAから毎月振込まれる家賃を不動産所得として

確定申告していました。

このような状況で、父親が亡くなった場合の相続税の

申告でA家族の住む父親名義の戸建て住宅の土地の評価額は

貸家建付地として評価減できるか?という論点です

回答

いくつかの条件を満たす必要はありますが

このような場合貸家建付地とし評価減することは

可能です。

もともと父親が住んでいた家屋について

Aに借家権が発生していますが、これは

相続財産ではなくA固有の財産となります

ですから土地及び家屋の評価にあたっては

Aの借家権が差し引かれることになり

貸家建付地評価となります。

ただし、すべての事例で適用されるわけでありません

一定の条件を満たす必要があることにご注意ください

年末年始も含めて365日お客様からのアポイントに

対応します。連絡をお待ちしております

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

夫婦間のお金のやりとりは、どこまで課税されるでしょうか?

事例:不動産賃貸業の場合

夫であるAさんが相続により取得した住宅街の空き地に

妻であるBさんが8世帯からなる賃貸アパートを建てることに

しました。

路線価図によると、この土地の周辺は更地評価額の60%に相当する

権利金を支払う慣行があります

そこで、AさんとBさんは今後の税金について税理士さんに

以下の項目を質問しようと考えています

1.アパートの家賃収入はBさんの通帳に全額振込まれますが

問題ないですか?

2.BさんはAさんに対して地代を支払うかどうか迷っています

3.BさんがAさんに地代を支払う場合でも権利金は支払いません

AB夫妻の質問に対する回答

1.家賃収入は、その全額がBさんの口座に振込まれるという

認識で間違いありません。また、その金額で確定申告の

必要があります

2.Aさんに地代も権利金も支払わないことについて全く

問題ありません。 ただし、Aさんに地代を支払う場合

地代の金額の大小によって権利金の支払いに関して

問題が発生します

3.上記のとおり、地代の金額次第で権利金の問題が発生します

仮に権利金の支払い義務が発生する場合にBさんが支払わなければ

支払いを免れた金額について贈与税が課税されます

さらに、Bさんが夫であるAさんに対して地代を支払う場合

その地代は、Bさんの不動産賃貸業の必要経費として

計上することはできません。

この3番目の論点は間違いやすいので要注意です

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

申告手続きのための資料収集を段取りよく行うために・・・

申告手続きのための資料収集

相続税の申告業務を行うためには

様々な資料を効率よく収集する必要があります

収集しなければならない資料は、その都度細かく確認が

必要です。

しかし、どんな場合でも必ず最初に有無を確認して

無ければ作成をおすすめするのが

詳細は、https://houmukyoku.moj.go.jp/homu/content/001394035.pdf

に記載がありますのでご確認ください。

法定相続情報一覧図の有無によって

申告手続きのみならず、名義変更等の手続きのスピードも

大きく異なります。

ですから、相続開始後最初に取組むべきことは

法定相続情報一覧図の作成です

これは、どなたでも作成することができますが

司法書士の先生に依頼することもできます

私の事務所でも、お客様ご自身で作成されるのか

業務提携している司法書士の先生をご紹介させていただくのかを

必ず確認させていただいています。

電子申告

次に、電子申告に関連する情報を確認させていただきます

相続税の申告も他の税金と同じように

電子申告を行います

電子申告を行うためには、個々の相続人様にそれぞれ

電子申告の為の利用者識別番号が必要となります

最近では、所得税の確定申告をご自身で電子申告されて

らっしゃるケースが増えています

その場合は、既に利用者識別番号を取得済みなので

その番号を確認させていただく必要があります

この番号は、既に取得済みであるにもかかわらず

新たに再取得すると、過去の申告の履歴が

すべて消去されてしまって、復元不可能になります

そのため、利用者識別番号の確認は重要な項目となります

このように、相続税の申告を段取りよく行うためには

最初に確認すべき項目がいくつかあります

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

貸金庫契約は、相続税の税務調査の確率が高くなります

事例

Aさんの夫は、若いころに起業し老後は

その会社をM&Aで売却したため、かなり高額な

相続財産の遺して亡くなりました。

相続税の申告は、Aさんの夫の会社の顧問税理士にお任せしていました

ところが、相続税の申告後1年程経過してから

税務調査の連絡がありました

税務調査では、Aさんの夫の起業してからM&Aに至るまでの

経過や、現役中及び引退してからの預金の管理などを

ヒアリングされました。

そして、午後からは突然銀行の貸金庫に行くことになったのです・・・

貸金庫へは突然行きます

そもそも、貸金庫契約をしていると

普通預金口座の通帳に年に一度

「貸金庫利用料・・・〇〇〇円」と

記載されます。この金額は、当然銀行よって

金額は異なります。しかし、どれくらいの金額だったら

どれくらいのサイズの貸金庫を契約しているのか

概ね予測ができます。

大きな箱を契約してらっしゃる場合

かなり高額な現金を保管していると推測される

可能性があります。そのため、貸金庫への税務調査は

抜き打ちで行われます。

貸金庫への入退出の履歴は銀行に保管されています

また、すべての銀行で窓口で多額の出金を行った場合の

出金伝票もすべて保管されています

あるいは、毎年の確定申告書記載の金額から逆算して

どれくらいの収入があって、どれくらいの貯金があるはず

という推測もあらかじめ精密に計算しています

つまり、貸金庫契約をしていて

貸金庫へ行くという税務調査は、

相続財産に計上が漏れている現金が

貸金庫の中に保管されているのではないか?

ということを確認するための税務調査です

『現金には名前が書いてないから

貸金庫に保管していれば大丈夫』などと

根拠のないデマを吹聴する方がいらっしゃいます。

しかし、私は逆だと認識しています

貸金庫などに多額の現金を保管しているような事例では

意外と簡単に逆算計算できる場合が多いです

隠していた現金が調査で指摘されて、ペナルティの課税を

多額に納税するよりも、当初の申告ですべて正々堂々と

申告したほうが、心に曇りなくお金を有効活用できます

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

代償分割と換価分割・・・どっちが節税できるのでしょうか?

事例紹介

Aさんは、今年の10月に亡くなるまで妻と死別後20年間一人暮らしでした

Aさんの法定相続人は長男と次男です

Aさんの相続財産は、わずかな現預金と自宅不動産だけでした

自宅は、Aさんが若いころに取得した戸建て住宅ですが

周辺の都市化にともなって評価額が上昇し、その結果

相続税の申告及び納税が必要となりました

Aさんの自宅の売却予定額は2億円ですが、相続財産に

現預金がほとんどないため、長男と次男は自宅を

売却した資金で納税することを決めました。

そこで、税理士と司法書士に相談したところ

「代償分割」と「換価分割」の二つの方法があると

アドバイスを受けました

代償分割と換価分割

土地の売却予定額が2億円程度ですが

長男と次男は6:4で分割することを考えています

『代償分割』・・・自宅を長男が相続し長男名義で登記後に

自宅を売却し長男は次男に40%である8000万円を

代償金として支払う旨の遺産分割協議書を作成します

『換価分割』・・・自宅を相続人代表ひとりあるいは

50%づつの比率で相続登記し、自宅を売却後に

代金を6:4に分割する旨の遺産分割協議書を

作成します

代償分割と換価分割の税務

今回のような事例で、不動産を売却しなければ

代償金の資金調達ができない場合、自宅の譲渡所得に伴う

所得税及び住民税は、すべて長男が負担することになり

税引き後の手取金額から代償金の8000万円を

支払うことになります

一方で、換価分割の場合は換金処分後の

税引き後手取額を分割対象とするので

譲渡所得に伴う所得税及び住民税は単独の負担ではありません

今回、不動産をいったん50%づつの相続登記を行っていますが

これは、不動産を譲渡するために便宜的に行っているだけで

手取金額の分割時は、分割協議書通りに6:4で

分割することができます

さらに、換価分割を前提とする場合

実務的には、相続人代表の名義のみで登記を行うことの

方が多いです。登記手続きのみならず売却手続きも

手間がかなり省けるからです。この場合も、上記と同様に

登記は1名ですが、売却代金を6:4で分割することになりますし

税務上も問題ありません

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

遺産分割を間違えると想定外の相続税が課税されます! 遺産分割に要注意

事例

父親が亡くなりました

相続人は、私と兄の2人だけです

父親は亡くなる数年前に、広い土地を購入し

平屋を建てるとともに家庭菜園を楽しんでいました

そのため、亡くなった時点では土地と建物に関わる借入金が

9000万円残っていました土地と建物の評価額は税法では5000万円

となりました。父親の財産はそれ以外に預金が7000万円でした

私は兄と相談しました

不動産5000万円

預金7000万円

借入金9000万円

差引3000万円で、相続税の基礎控除が4200万円となるため

相続税は課税対象外と判断し、

私が不動産と借入金を相続し、兄が預金を相続しました

解説

上記遺産分割の場合、相続税は課税されます

これは、間違いやすい典型的なパターンです

相続財産から債務等をマイナスする計算は債務控除と言いますが

これは、相続財産全体で行うのではなく相続人別に

行います。

ですから、今回の事例では

私は、5000-9000=-4000万円となりますが

プラスの財産から控除しきれない-4000万円は

ここで、切り捨てられます

次に兄は、単純にプラスの7000万円となります

そのため、7000万円から基礎控除4200万円を

控除すると、プラスとなるため相続税が課税されます

こういう初歩的な勘違いは意外と多いです

遺産分割はどのような分割方法も相続人が

自由に決定することができますが

それに対して、相続税が課税されるか否かの計算は

税理士に相談することをお勧めします

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

相続税対策で積極的に孫に贈与したら・・・大失敗です。私の預金残高が

事例

これは、実際にあった事例です

また、これに近い事例は非常に多いです

孫に贈与しすぎて、ご自身の老後の生活に不安を感じる方が

毎年増えている印象です

Aさんの夫は、高度経済成長期に仕事一筋に頑張りました

昭和のサラリーマンには、このようなタイプの男性が多かったのではないでしょうか?

Aさんは定年退職後も、グループ会社の役員を歴任して

亡くなる直前に完全リタイアするまで働いていました

Aさんの死後、奥様はご自宅と1億円の預貯金を相続しました

Aさんご夫妻には、長男・長女・次女の三人のお子さんが

いらっしゃいました。

相続税の申告手続きが終了後に、三人の子供たちが

『2次相続は配偶者の軽減措置の適用が無いし

自宅に小規模宅地の特例も適用できないから

今すぐ相続税対策をしなければ大変なことになる』と

言い出しました

Aさんからすぐに相談があったので、私は

『まだまだAさんご自身の人生を楽しむことを優先して

相続税対策は考えなくていいですよ』とお伝えしました

しかし、3人の子供たちは口々に

孫たちに対して、教育資金贈与・結婚資金贈与・住宅取得資金贈与

の制度を活用した贈与を求めました

Aさんは、当初は拒んでいたのですが

孫たちが自宅にやってきておねだりしたそうです

さすがに、孫たちにおねだりされると断ることもできず

子供や孫たちの要求にほぼすべて応えました

孫は6人いらっしゃいました

それ以外にも、子供や孫たちとのお食事会や

家族旅行の費用もすべてAさんから支出していました

そういう生活が数年続いたのです

気づけば、Aさんの預金残高は2500万円になっていました

Aさんは、遺族年金しか収入はありません

ご自宅も今後修繕の必要があります

また、ご自身も今後介護施設に入る可能性もあります

対策

今や人生100年時代と言われています

1億円や2億円程度の財産の場合

今回の事例のように慌てて相続税対策に

取組む必要はありません

確かに、上記のような各種贈与の特例は

相続税対策として効果はありますが

Aさんの預金の減少スピードが加速します

教育資金その都度贈与すれば

その金額がたとえ110万円を超えていたとしても

課税されることはありません

それは、税法以前に民法の大原則として

相互に扶養義務があるからです

生活費についても同様です

その都度生活費を支援して、支援を受けた側が

それを使い切っていれば、その金額が

通常認められる金額の範囲内と考えられるので

贈与税は非課税となります

ただしい、知識があれば

贈与税が非課税で、必要な時に必要なだけ

資金の贈与ができたはずです

また、そうすればAさんの預金の減少スピードも

食い止めることができたはずです

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

全ての財産を〇〇に相続させる・・・でも、後日・・・そんなとき相続税はどうなるの?

事例

父親が亡くなり、すべての財産を長男に相続させる旨の

公正証書遺言がありました。

この遺言書に対して

(事例1)法定の申告期限までに他の相続人から

この遺言について無効確認の訴訟が提起されました

(事例2)法定の申告期限までに他の相続人から

遺留分侵害額の支払いの請求を受けていたが

その支払金額が申告期限までに未確定

相続税の申告

『すべての財産を〇〇に相続させる』という趣旨の遺言書が

ある場合、上記のような事例のパターンになる場合が多いです

このような場合長男は、法定申告期限までにすべての財産を

相続した申告書を提出して納税する必要があります

事例1の場合、当該遺言書の無効確認の判決が確定したことを

知った日の翌日から4カ月以内に長男は更正の請求を行う

ことができます。(相続税の還付手続きです)

事例2の場合も、遺留分の侵害額の請求が確定したことを

知った日の翌日から4カ月以内に長男は更正の請求を

行うことができます

いずれの場合も、遺言書にはすべての・・・と記載がありますが

現実的には、すべての財産を相続できない場合が多いので

後日更正の請求手続きを行うことになります。

相続税対策のご相談や相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

へそくりも相続税が課税されると指摘されて大失敗!!(借名財産)

事例

2年前に夫が亡くなりました。

夫名義の財産は、自宅以外に預貯金が2千万円程度でした

相続人は、配偶者である私と子が二人でした。

法定通りに分割し、相続税の申告納税も無事に済ませたのですが

先日税務調査があり、私名義の預金8000万円にも相続税が

課税されると指摘されました。

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

相続税の立替払いをしてもらって失敗しました

事例

数年前に父が亡くなりました

その際の財産総額は概算で3億円でした

遺産分割は、母が預貯金と自宅で合計1億円。

私は上場企業株を1億円、姉は駐車場1億円を相続しました

相続税の申告については、母親と税理士さんにすべて

お任せしていました。私と姉が本来すべき納税すべき

相続税も母親が立替払いをしてくれたようです

あれから数年が経って、今年の春に母親が亡くなりました

母親の財産は、父親から相続した財産の他に

固有の財産が1億円程度の預貯金と上場企業株が

あります。相続税の申告は、前回と同じ税理士に依頼しました

失敗したこと

母親の財産の資料を税理士さんに渡して

しばらくすると、上記の税金の立替払いについて

質問されました。

相続税の立替払いについては、贈与契約書や賃貸借契約書を

作成していませんし、母親に返済もしていません

そのため、母親の相続財産に立替払いの税額相当額が

債権として計上されると指摘されました。

結局、母親の相続財産総額が増えることになるので

相続税が当初の試算よりも増えることになってしまいました

母親が税金の立替払いしてくれた時は

何も考えていませんでしたが

結局、最終的に税金が増額してしまいました

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計1000件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

相続税を延納しようと思っていましたが・・・

事例

所有する財産に占める不動産の比率が高い場合に

延納申請をすることを前提にしていて

納税資金の調達を事前に準備していない事例が多いようです

例えば、駅前に大きなテナントビルや駐車場を所有するAさんは

不動産評価額が高騰したため、所有財産に占める不動産比率が

8割以上となっていました。また、2人の子は仲が悪いにも

関わらず遺言書の作成もしていません

そんな状態でAさんが急死しました

相続人である二人の子は、延納申請する予定でいましたが

長男と次男は、それぞれ苦しむことになりました

要件

延納申請するための要件は以下の通りです

(国税庁HPよりhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm)

(1) 相続税額が10万円を超えること。

(2) 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

(3) 延納税額および利子税の額に相当する担保を提供すること。

ただし、延納税額が100万円以下で、かつ

延納期間が3年以下である場合には担保を提供する必要はありません。

(4) 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに

延納申請書に担保提供関係書類を添付して税務署長に提出すること。

したがって、期限内申告の場合は申告期限、更正又は決定の場合は

当該通知が発せられた日の翌日から起算して1か月を経過する日

期限後申告又は修正申告の場合は申告書の提出の日が延納申請期限となります。

失敗した原因

今回、2人の兄弟は上記要件の(3)で失敗しました

遺産分割協議がなかなか成立しない場合

相続財産は、すべて共有名義となります

その状態で、相続財産を延納申請の為の

担保に提供しようとすると、相続人全員が

同意することが必要となります

しかし、今回は次男が自己資金で未分割の

相続税額を期限内に納税することができたので

延納申請の為の担保提供に協力しませんでした

アドバイス

不動産比率が高い場合に、

延納や物納を前提に考えてる事例が

意外と多くありますが

現実的には、延納や物納は簡単ではありません

不動産比率が高い場合は、必ず

納税資金の事前準備に取組む必要があります

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計100件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

住宅取得資金贈与を利用したために、相続税の申告で失敗しました

事例

母が亡き後、父は実家で一人暮らしをしていました

実家は、100坪の面積で芦屋の閑静な住宅街にありました

父親は、会社を経営していましたが75歳で兄(長男)に事業承継して

引退しました。私(長女)は、会社の株式を相続しないかわりに

実家を相続することが家族間の話し合いで決まっていました

父親が亡くなる数年前に、住宅取得資金贈与の制度を利用して

父親から資金贈与を受けつつ、不足額は夫がローンを組んで

自宅を購入しました。・・・

問題点

父の住む実家は、路線価評価が非常に高く

私が相続することになっていました

小規模宅地の特例という制度があるのですが

税理士から、適用できないと言われました

小規模宅地の特例を適用できる相続人の条件は

1.配偶者

2.同居親族

3.家なき子

と決まっているそうです

私は、住宅ローン控除を利用して夫と共有名義の住宅を

購入したために、上記1.2.3のどれにも該当することなく

小規模宅地の特例を適用できないままで

実家を相続することになりました

解決策

自宅を購入する前に、

相続税に詳しい税理士さんに相談すべきだったと

反省しています

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

近江清秀公認会計士税理士事務所の強みは、以下の通りです

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計100件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

親族間でも借地権が発生します。

事例

Aさんが所有する遊休地に、長男Bさんが自宅を建築予定です

Bさんは、Aさんに地代を支払うつもりなのですが

Aさんは、地代をもらうと確定申告が必要になって

煩わしいので地代はいらないと考えてます

相続税の節税対策としては、Bさんは地代を支払うほうが

いいのでしょうか?

回答と解説

Bさんが、地代を支払うことにより

Bさんに税務上の借地権が発生します

その結果、Aさん所有の遊休地の税務上の評価額が下がるので

相続税対策としては有利になる場合があります

ただし、相続税対策として有利な結果となるために

考慮すべきポイントが2つあります

1.地代の金額をいくらで設定するのか、という論点です

地代は、高すぎても安すぎても税務上の借地権は0円となってしまいます

今回の場合、民法上の借地権は発生しますが税務上の借地権は

地代の金額次第ということです

2.借地権が最大に発生する地代を設定して毎月借地権を

支払う場合、地主さんの所有する土地の評価額は下がることになりますが

その一方で、金融財産は増えることになります

長期的に賃貸借契約が継続すると、土地の評価額の減額と

金融財産の増額が相殺されることになります

1,2から親族間で土地を賃貸借する場合には

地代を支払うかどうか、支払う場合は金額をいくらに設定するのか

について、慎重に検討する必要があります

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

合名会社名義で収益物件を建てた場合の債務は、相続税の債務控除に計上できますか?

事例

父親の相続税対策として、父親名義の土地に収益物件を建てることを検討していますが

家賃収入によって、父親の金融財産が増えることを懸念していると

ハウスメーカーの顧問税理士から、合同会社を設立して

合同会社名義で収益物件を建てることを勧められました

その税理士の説明では、合同会社の債務はその残高を相続税の債務控除に

計上できるから、相続税の節税に大きな効果があるそうです

また、法人名義とすることによって家賃収入を家族に分散することもできるので

父親の金融財産が増えることも無いそうです

でも、そんな美味しい話があるんでしょうか?

回答と解説

その税理士の説明は、一部は正しいですが

一部は間違っています

まず、合名会社を設立しお父様を社員として

合名会社名義で融資を受けて収益物件を建てた場合に

お父様がお亡くなりになった時点での残債を

相続税の債務控除に計上できるというアドバイスは間違っています

会社法では、以下のように定めています

『580条:社員は、次に掲げる場合には連帯して持分会社の債務を弁済する責任を負う

1.当該持分会社の財産をもってその債務を完済することができない場合

607条:社員は・・・次に掲げる事由によって退社する

3.死亡

612条:退社した社員は、その登記をする前に生じた持分会社の債務について

従前の責任の範囲内でこれを弁済する責任を負う』

つまり、お父様がお亡くなりになったタイミングで合名会社が

借入金を返済できない場合は、残債を債務控除に計上できますが

そのような事態にはなる可能性は極めて低いからです

収益物件を建てるにあたっては、銀行の厳重な審査があるはずです

それにもかかわらず、会社の財産をもって残債を完済することが

できなくることは通常はあり得ないからです

うかつに、この税理士の助言を信じて相続税対策と所得税対策の

一石二鳥を狙っても、相続税対策には効果が無いということに

ご注意ください

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

代襲相続人の孫を養子縁組した場合の相続人の人数は? 【 税法と民法 】

質問

私は三男で、母は数年前に亡くなりましたが

父は健在です。私には二人の兄がいたのですが

先日、長男が不慮の事故で亡くなりました。

長男には、今年成人したばかりの長女がいます

父は、相続税対策の為に長男の長女を養子にすることを

考えているようです

このような場合、相続人の数はどのように数えるのでしょうか?

また、それは民法と相続税法で同じですか?

なお、次男は自分自身の事業が大成功したので

父親からの相続は適法な手続きで放棄しています。

回答と解説

民法上の相続人は2人となります

本来は、長男の長女・次男・三男の3名が相続人となりますが

次男は適法に相続放棄しているので、長男の長女・三男の2人だけが

民法上の相続人となります

一方で、民法上の相続分は長男の長女が2/3・三男は1/3となります

相続人は2人ですが、長男の長女は長男の代襲相続分と養子としての相続分が

あるからです。

次に、相続税法上の法定相続人の数は、長男の長女・次男・三男の3人

となります。次男は適法に相続放棄の手続きを済ませていますが

相続税の計算上は、法定相続人の人数にカウントして基礎控除の額を

計算します

最後に、相続税の総額の計算上適用される法定相続分については

長男の長女が1/2・次男が1/4・三男が1/4となります

このように、養子縁組すると民法上も相続税法上も二重資格の相続人の

問題が発生しますのでご注意ください

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

相続開始から4カ月経過していますが、準確定申告はどうすればいいですか?

事例

今年の5月に父親が亡くなり

相続税の申告が必要なのですが

その前に、所得税の準確定申告が必要です

申告期限が迫っているのですが、まだ必要な

資料を集めていません。どうすればいいでしょうか?

父親の所得は、公的年金と上場企業株式の配当金がわずかに

あるだけです。直近数年の父親の確定申告書を

確認すると、毎年還付申告だったようです

回答

準確定申告の申告期限は、相続開始の日から4カ月です

しかし、還付の場合4カ月経過後の申告であっても

問題ありません。

解説

今回のような準確定申告の場合揃えるべき必要な資料は

・公的年金の準確定申告書

・介護保険の支払金額の証明書

・後期高齢保険の支払金額の証明書

・配当金の支払通知書

です

なお、相続人が複数人で準確定申告の還付税金を

相続人間で分割せずに、ひとりの相続人が

受取る場合は、準確定申告書に付表を添付するだけでなく

委任状も添付する必要があります

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

http://www.不動産賃貸税理士.com/

******************

亡くなる直前に口座から出金した現金の扱い

事例

父は亡くなる直前に認知の症状が進んでしまったために

長女と母親が、父親の口座からキャッシュカードを利用して

資金を出金し、長女と母親の口座に移しました

その金額は総額で8000万です

その結果、相続開始時に父親の財産は

自宅不動産と預貯金1億2000万円でした

相続税の申告に当たって、税理士に相談したところ

直前に出金した8000万円も相続税の課税対象財産に

計上すべきという助言を頂きました

この8000万円は申告すべきでしょうか?

回答と解説

直前出金の8000万円は、税理士の助言通り

相続税の課税対象財産として計上する必要があります

相続税の申告に当たって

相続開始の日の残高だけが課税対象財産ではありません

今回のように、長女と母親が直前に出金した8000万円は

父親が長女や母親に贈与した資金移動ではありません

たとえ、今回と違って贈与が成立していた場合といえでも

生前贈与加算の対象となります

長女と母親の資金移動は、申告しなければ

税務調査によって必ず指摘されます

税務署は、被相続人(父親)の銀行口座を過去10年に

遡って資金移動を調べます

また、相続人の口座も同じく調査することができます

その過程で、今回のような資金移動は必ず

発見されます。

ですから、相続税の申告書には

現金として8000万円を計上する必要があります

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.三宮駅から徒歩数分の神戸国際会館17階に事務所があります

2.土日はもちろん365日対応します

3.相続税の申告実績は過去24年間で約1000件です

4.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

5.すべての案件のお客様と所長が直接対応させていただきます

6.ZOOMを活用して日本全国の案件に対応します

7.弁護士・司法書士・土地家屋調査士と業務連携しています

8.初回のご相談60分無料・着手金無料

9.明石・神戸・芦屋・西宮の相続案件を得意としています

10.信頼できる多くの職人さんたちと連携しています

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事・増改築など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

遺産分割が成立しない場合の相続税の納税方法

【事例】

先日亡くなった父親の遺産は

現預金が1億数千万円と、不動産が自宅及び月極駐車場でした

相続人は、私と姉の2人ですが遺産分割について相続税の申告期限までに

まとまる見込みがありません

いくつかの分割パターン案に基づいて、それぞれのパターンの場合の

相続税額を税理士さんに試算してもらっています。

幸い、相続財産の現預金が1億数千万円あるため

分割協議さえ成立すれば納税資金に困ることはないのですが

私の固有の財産だけでは、納税資金は足りません

相続税の申告期限が迫っていますが、これからどうすればいいでしょうか?

【回答と解説】

結論から申し上げますと

ひとまず、相続税額に相当する金額だけ

預金の口座を等分に分割して納税します。

それだけです

全体の遺産分割協議が成立するのを待っていたのでは

納税資金が不足する事例はいくらでもあります

遺産分割が本人同士だけで話し合っているのか

双方に弁護士さんが関与しているのか、どちらであっても

納税期限が迫っているのであれば、全体の遺産分割協議に

拘る必要はありません。

最悪の場合、遺産分割協議書が

なくても法定相続人全員が実印を押印すれば銀行口座を

分けることはできます

つまり、全体の遺産分割ができない場合でも

相続財産の預金口座を納税資金に充当することについて

相続人全員が同意すればいいのです

例えば、相続人2人の相続税額総額が1500万円で

相続財産の中に残高1800万円の預金口座があった場合

その銀行の口座残高を50%づつに分けて、それぞれ

相続人の銀行口座に振込む手続き書類に実印を

押印すればいいのです

全体の遺産分割協議を成立させることにこだわって

納税資金の確保のタイミングを逸してしまい

納税期限に納税できない場合、後日延滞税が課税されることになります

遺産分割協議が、なかなか成立しないと見込まれる場合

まず、納税資金の確保のために銀行口座の分割だけでも

成立させましょう。

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.すべての案件のお客様との面談は所長自らが担当します

2.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

3.相続税の申告実績は20年間で800件以上です

4.相続税の節税相談は20年間で2000件以上です

5.弁護士・司法書士・土地家屋調査士と業務連携しています

6.土日はもちろん祝日、お盆、年末年始も対応します

7.相続した不動産について、

遺品整理、空き家の大掃除、分筆の為の測量、名義変更登記

雨漏り・屋根修理、外構工事、電気工事、水回りの工事、内装工事

塗装工事など、不動産に関するお困りごとについて信頼できる

業者さんや職人さんをご紹介できます。遠慮なくお尋ねください

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

両親が数カ月の間に相次いで死亡した場合の相続税の申告

事例

Aさんは、今年の3月に病死しました。その時点でAさんの法定相続人は

配偶者のBさんと長男C君と次男D君でした

Aさんの相続税の申告について、税理士に依頼し遺産分割について

弁護士に依頼した直後の今年6月に、BさんもAさんの後を追うように

病死しました。このような場合の相続税の申告はどうすればいいでしょうか?

C君とD君は、Aさんの相続税の申告に当たって配偶者の税額軽減の

適用を受けることはできますか?

回答

可能です

解説

今回の相続税の申告に当たって、C君とD君は以下のいずれの方法でも

相続税の申告が可能です

まず、遺産分割協議は共同相続人で行う必要があります。

今回の事例では、Aさんの相続についてはB,C,Dなんですが

Bさんが遺産分割が成立する前にお亡くなりになったため

C君とD君は、Bさんの相続人という立場でもあります

そのため、C君とD君だけでAさんの遺産分割協議を行うことになります

C君とD君の分割協議の結果

①Aさんのすべての財産をC君とD君だけで相続するという分割協議書を

作成して、Aさんの財産をすべて直接相続することができます

②Aさんの財産の一部をBさんが相続するという遺産分割協議書を

作成することによって、配偶者であるBさんが配偶者の税額軽減の

特例を適用を受けることができます

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.すべての案件のお客様との面談は所長自らが担当します

2.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

3.相続税の申告実績は20年間で800件以上です

4.相続税の節税相談は20年間で2000件以上です

5.弁護士・司法書士・土地家屋調査士と業務連携しています

6.土日はもちろん祝日、お盆、年末年始も対応します

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

借入金の連帯債務は相続税の申告で控除できますか?

事例

Aさんは、相続した土地で賃貸住宅経営をすることを

考えています。土地はAさんの単独の名義ですが

銀行から提示された条件は、長男Xとの連帯債務とすることでした

賃貸住宅は、Aさんの単独名義で建てることになりますから

家賃収入は、Aさんの口座に入金されます。

このような場合に、Aさんの相続に当たって

銀行借入の残高は債務控除できますか?

回答

連帯債務者であるAさんとXさんとの間で

債務者間で負担割合の取り決めがあるかどうかによります

解説

Aさんが将来亡くなった場合の

相続税の申告書の作成に当たって

連帯債務者間で債務の負担割合を決めている場合

Aさんの負担割合部分は、Aさんの債務として

債務控除の対象となります

一方で、負担割合の取決めが無い場合は

債務金額の50%相当が債務控除の対象となります

根拠条文は、民法427条です

相続税の申告は、経験と知識が豊富な

専門の税理士に依頼する必要があります

当事務所の強み

1.すべての案件のお客様との面談は所長自らが担当します

2.税務調査を受ける確率が2%程度という驚異的な低さが自慢です

3.相続税の申告実績は20年間で800件以上です

4.相続税の節税相談は20年間で2000件以上です

5.弁護士・司法書士・土地家屋調査士と業務連携しています

6.土日はもちろん祝日、お盆、年末年始も対応します

******************

近江清秀公認会計士税理士事務所

651-0087神戸市中央区御幸通8-1-6

神戸国際会館17階

(Tel)078-959-8522

(Fax)078-959-8533

オフィシャルHP

https://www.marlconsulting2.com/

AI搭載クラウドシステムfreeeの導入兵庫県第1位のHP

累計800件以上の相続税申告実績!相続税専門税理士のHP

不動産賃貸専門税理士のHP

******************

死因贈与と遺贈・・・どっちがいいの?

事例

Aさんは妻と子が2人います

先のことを考えて、顧問弁護士と遺言書の作成を始めましたが

Aさん所有の甲土地については、孫X君の名義にしてあげようと

考えてます。その方法として、遺贈という方法と死因贈与と

言う方法があると、弁護士から説明されました。

どちらがいいのでしょうか?

回答

どちらも、それぞれのメリットがありますので

個別具体的な事情に応じて選択する必要があります

解説

遺贈も死因贈与も、ほぼ同じ効果がありますが

微妙に異なります

遺贈は、遺言書に記載することによりAさん名義の甲土地をX君名義

とすることができます。

死因贈与の場合、Aさんが生前にX君と甲土地の贈与契約書を締結

しておく必要があります。この贈与契約書の作成した日付については

Aさんの相続税の申告時に税務署が確認しますので、公正証書で

契約書を作成されることをお勧めします

なお死因贈与の場合は、契約書作成後にAさんからX君への所有権移転の

仮登記をすることもできます。

いずれの方法も、Aさんの死後に甲土地の名義をX君に変更するためには

有効な手段です。

しかし、いずれの方法も遺留分の計算対象となりますので

事前に財産増額及び遺留分の金額を計算しておくことを

お勧めします

税金面では、いずれも相続税の課税対象となりますが

X君は法定相続人ではありませんので、どちらの場合でも

登録免許税と不動産取得税は、課税されることになります

財産を受取るX君の立場からすると、遺贈の場合は

遺言書が開示された後で、甲土地の相続を放棄することができます

しかし、死因贈与の場合は事前に双方の合意があるわけですから

X君が相続を放棄することはありません。

法定相続人以外の人物に財産を相続させる方法として

遺贈と死因贈与がありますが、それぞれにメリット・デメリットが

ありますので、状況に応じて使い分ける必要があります